노후 자금으로 사용하기 위해 개인이 IRP 계좌를 개설해서 돈을 저축하는 것을 말한다.

1년에 700만원까지 불입이 가능하고 매년 불입금액의 세액공제를 받을 수 있다. (연말정산 받을 수 있다.)

만 55세 이후에 연금으로 타 쓰면 되는 연금상품이다.

회사에서 퇴직연금을 받기 위해 IRP 계좌를 만들기도 하고,( 꼭 퇴사할때 만드는게 아니라 재직중 아무때나 만들어도 됨) 노후자금을 저축하려고 IRP계좌를 개설하기도 한다.

IRP계좌는 소득이 있으면 모두 가입이 가능하다. (직장인, 개인사업자, 공무원 등)

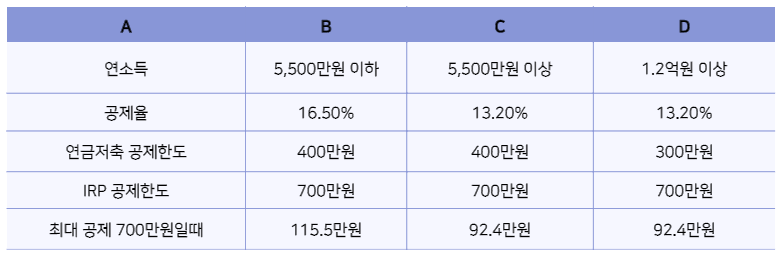

개인이 납입할 수 있는 연금 한도는 연 1,800만 원이다.

( ex: 연금신탁 300만 원 + 연금펀드 300만원 + 연금보험 500만 원 + 은행 IRP300 + 은행 IRP 400만 원)

여기서 세액공제받을 수 있는 한도는 700만 원인데, 예를 들어 IRP 최고한도 700만 원이거나, 연금펀드 400만 원 + IRP 300만 원으로 한도 내에서 납입하면 된다.

IRP는 연금저축보다 다양한 운용 상품을 담을 수 있는데 ( 예금, 펀드, ETF 등 ) 위험성 자산은 70%까지만 담을 수 있도록 정해졌다. 나머지 30%는 안전자산을 담아야 한다. ( ex : 펀드 70% 예금 30%)

연금수령의 조건은 가입 5년 이상이고 만 55세 넘어서 10년 이상 수령해야 한다. 연금수령 시 연금소득세를 납부해야 하는데 연령대 별로 다르고 늦게 탈수록 세율이 낮아진다. (50~60대 5.5%, 7대 4.4%, 80대 3.3%)

IRP도 퇴직연금이라 운용관리, 자산관리 수수료가 발생하는데, IRP 적립금 규모가 34조 원으로 커지면서 증권사들이 면제하는 IRP를 출시한다고 한다. (다이렉트 IRP)

주의할 점은 IRP는 중도인출이 불가능하다. (연금저축은 중도인출 가능) 만약 연금으로 수령하지 않고 중간에 깨서 해지할 경우 연말정산때 받았던 혜택 소득세 16.5%를 뺃어야 한다. 장기로 운용해야 할 연금상품이니, IRP에 넣는 돈은 최대한 깨는 일이 없도록 조금씩 조금씩 부담되지 않는 선에서 ' 내 노후 자금이다 = 건들면 안되는 돈 '이라는 생각으로 모아 가는게 좋을 듯 하다.

'재테크 공부하기 > 차곡차곡 연금' 카테고리의 다른 글

| 내 모든 연금 확인해보기 [금융감독원 통합연금포털] (0) | 2021.05.19 |

|---|---|

| 국민은행 퇴직연금 IRP(개인형 퇴직연금) 수익률이 왜 이럼? (0) | 2021.05.17 |

| 무주택자 집 살때 퇴직연금 DC형 중도인출 신청 가능 (0) | 2021.05.13 |

| 퇴사 후 퇴직연금 DC형 수령 신청하기 (0) | 2021.05.12 |

| 회사 퇴직연금 DC형(기업은행) 운용상품 변경하기 (0) | 2021.05.11 |

댓글