예적금 금리가 너무 낮아서 저금을 하는 게 과연 맞을까? 하는 의구심이 들 때가 있긴 하지만 그래도 목돈마련은 필수라고 생각한다. 적금 들 때 금리 생각 안 한지 오래됐다. '뭉칫돈 만들기 위해 보관 중이다'라고 생각하자. ^^

예적금 만기가 되서 해지할때 작은 이자에 세금까지 떼고 나니 남는 게 별로 없다. (허허~ 웃지요.) 내는 세금 아끼려고 새마을금고 세금우대로 예금 가입한 것이 있는데 정리해보려고 한다.

일반과세 VS 세금우대 비교하기

| 보통의 과세 경우 | 세금우대 경우 |

| 정기예금 30,000,000원 * 금리 1.5% = 이자 450,000원 | 정기예금 30,000,000원 * 금리 1.5% = 이자 450,000원 |

| 이자소득세 15.4% 세금(지방세포함) = 69,300원 | 농특세 1.4%만 냄 = 6,300원 |

| 실제 수령이자 = 380,700원 | 실제 수령이자 = 443,700원 |

| 세금을 덜 내서 63,000원 이자를 더 받을 수 있다 |

위 표는 예금액, 금리, 기간이 똑같다는 가정하에 세금우대로 하면 일반과세보다 얼마나 더 이자를 받을 수 있는지 비교한 것인데, 동일한 조건일 경우 당연히 세금우대가 이자를 더 받는다. 세금우대는 농특세 1.4%의 세금만 내면 되기 때문이다.

세금우대는 만 19세 이상, 제2금융권(새마을금고, 신협, 수협 등)에서 합산 3,000만 원까지 이자에 대해 세금 1.4%만 내면 된다. ( 예금 가입할 때 높은 금리 주는 곳을 먼저 찾아보고, 만약 금리 차이가 별로 나지 않는다면 당연히 세금우대로 가입하는 게 유리하겠지? 계산기 두들겨봐서 이자 많이 주는 곳으로 가자.)

지점 방문전 확인할 것들?

집이나 직장 인근 가까운 새마을금고에 전화해서 금리를 확인한다. ( 지점마다 금리가 다를 수 있다.) 만약 직장 근처 지점에 방문할 경우 반드시 재직증명서를 챙겨가야 한다. 거주 주소지가 아닐 경우 직장 주소의 재직확인을 꼭 했었다. 신분증 챙기는 건 당연히 필수다.

출자금 통장 만들기

새마을금고에 예금을 들려면 출자금 통장을 먼저 만들어야 한다. 출자금을 내고 조합원이 돼야 예금 가입할 수 있기 때문이다. 내가 가입한 2019년도엔 최소 출자금이 5만 원으로 변경되었는데 예전엔 1만 원만 넣어도 됐었다.

출자금 통장의 장점은 출자한 돈에 대해 배당금을 준다. 출자한 돈은 새마을금고의 자본금으로 쓰여 한해 결산해서 이익이 나면 조합원에게 1년에 한 번 배당을 나눠준다. 배당금 통지가 오면 지점에 가서 현금을 받거나 다시 출자금 통장에 넣을 수도 있다.

내 경우 배당금이 나오면 출자금 통장으로 입금 되도록 연결했는데 출자금이 늘수록 배당금도 늘어나서 꽤 쏠쏠하다. 배당률이 매년 다른데 3~5%였고 지점마다 다르다.

단점도 있다. 현금인출이 자유롭지 않다. 넣어둔 돈을 빼려면 계좌 해지 후 익년에 받을 수 있다. 예금보호도 안 된다.

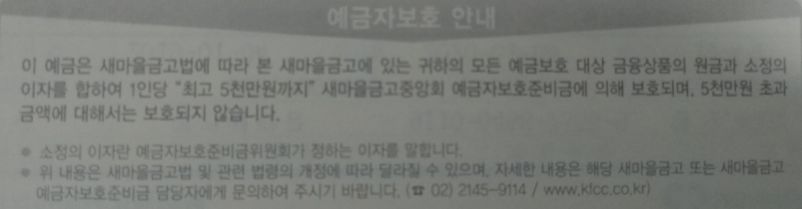

제2 금융권이라 불안?

출자금 통장만 예금보호가 안 되고 예적금 등은 5천만 원까지 예금보호가 된다. 이 5천만원은 이자까지 포함된 금액을 말함으로 정~ 불안하다면 이자까지 감안해서 5천만 원이 초과되지 않도록 하면 된다.

'재테크 공부하기 > 나머지 기타 등등' 카테고리의 다른 글

| 인덱스 펀드 알아보고 펀드가입도 해보기 (0) | 2021.07.03 |

|---|---|

| 파킹통장추천? 사이다뱅크 VS 페퍼룰루 VS 애큐온 (0) | 2021.06.29 |

| KB스타 코리아리버스인덱스펀드 손실 나는 중 (0) | 2021.06.20 |

| 읽어도 모르겠다. 따라서 가입한 펀드에서 수익이나네? (0) | 2021.06.16 |

| 가입할 펀드를 찾을때 뭘 봐야할까? (0) | 2021.06.13 |

댓글